Einzelbeschaffung

Einzelbeschaffung erfordert höhere Transaktionskosten, da Beschaffungsprozesse einzeln angestoßen werden. Sie kann aber insgesamt zur Kostensenkung beitragen.

Definition: Was ist Einzelbeschaffung?

Hat ein Unternehmen keinen konstanten Bedarf, greift im Bedarfsfall Einzelbeschaffung. Beispiel ist die Auftragsfertigung. Beim Fertigungsprinzip Engineer-to-order wird eine Materialbestellung erst dann ausgelöst, wenn ein konkreter Kundenauftrag vorliegt. Darüber hinaus erfolgt Einzelbeschaffung bei selten nachgefragten Produkten oder Einzelfertigung. In manchen Unternehmen heißt Einzelbeschaffung auch „demand-based individual procurement“.

Es gibt Materialien und Güter im Unternehmen, die nur sehr selten benötigt werden, wobei der Zeitpunkt nicht vorhersehbar ist, wie ausgefallene Büromaterialien oder Computer. Diese Güter auf Lager zu bestellen, hätte eine lange Lagerdauer zur Folge. Das führt wiederum zur Verschwendung von Lagerkapazitäten, Lagerkosten, Kapitalbindung und eventuell zu Wertverlust, beispielsweise bei Computern oder Lebensmitteln. Die Lagerbestände zu reduzieren ist ein wichtiges Instrument, um die Liquidität im Unternehmen zu erhalten.

Für diese Produkte erstellen die Abteilungen Bedarfsanforderungen (BANF), sobald die Güter effektiv notwendig sind.

Vorteile und Nachteile der Einzelbeschaffung

Vorteile der Einzelbeschaffung:

- Die Produkte werden sofort benötigt und haben dadurch eine kurze Lagerdauer.

- Die kurze Lagerdauer hat eine geringe Kapitalbindung zur Folge und verursacht geringe Lagerkosten.

- Eine weitere Folge der kurzen Lagerdauer ist der geringere Werteverfall.

Nachteile der Einzelbeschaffung:

- Geringe Einkaufsmengen führen zu geringen Rabatten.

- Es besteht keine Möglichkeit, einen besseren Preis abzuwarten. Der Einkauf erfolgt unabhängig von der aktuellen Preisentwicklung.

- Kann der Lieferant nicht sofort liefern, kommt es zu Wartezeiten.

- Das Unternehmen ist nicht sofort liefer- oder produktionsbereit.

- Die Bezugskosten steigen.

- Es entsteht ein hoher Koordinationsbedarf.

Beschaffungsprinzipien

Die Prinzipien der Beschaffung stammen aus der Materialwirtschaft. Es geht darum, prinzipiell festzulegen, wie die Beschaffung, Wiederbeschaffung oder Vorratsbeschaffung von Produktionsmaterial erfolgen sollen. Allgemeine Beschaffungsprinzipien sind die Einzelbeschaffung, Vorratsbeschaffung sowie die Just-in-Time-Beschaffung. Daneben bestehen noch weitere Formen und Mischformen. Die Beschaffungsprinzipien zu bestimmen, dient der Wirtschaftlichkeit und soll die Entscheidungsfindung im Unternehmen vereinfachen. So stellt die Auswahl des richtigen Beschaffungsprinzips eine Lösung für die Optimierungsproblematik zwischen Kosten und Verfügbarkeit dar.

Vorratsbeschaffung

Die Vorratsbeschaffung ist in Industrieunternehmen sehr weit verbreitet. Dabei beschafft das Unternehmen relativ große Mengen des benötigten Materials und nimmt dieses auf Lager. Dadurch verändern sich die Konditionen für die Unternehmen, beispielsweise sinken die Beschaffungspreise. Allerdings steigen die Lager- und Zinskosten, und das Kapital ist im Lager als Umlaufvermögen gebunden. Die großen Vorteile beziehen sich auf die jederzeitige Lieferbereitschaft und eine Produktion ohne Unterbrechung. Auf der anderen Seite besteht die Gefahr, dass die Artikel überaltern, und es ist mit Qualitätsminderungen zu rechnen.

Fertigungssynchrone Beschaffung (Just-in-Time-Beschaffung)

Bei der fertigungssynchronen Beschaffung handelt es sich um eine Kombination aus den beiden zuvor beschriebenen Beschaffungsarten. Das Unternehmen schließt Rahmenlieferverträge über größere Materialmengen mit seinen Lieferanten ab. Der Lieferant liefert auf Abruf nur unmittelbar benötigte geringe Mengen. Die Lagerhaltung ist damit stark reduziert. Im Idealfall fallen keine Lagerkosten an. Dafür steigen allerdings die Transport- und Personalkosten für die Abwicklung der fertigungssynchronen Beschaffung. Damit dieses System funktioniert, müssen die verfügbaren Lagerbestände sowie die Verbrauchsmengen stets korrekt und auf dem neuesten Stand sein. Bei diesen Verträgen sind häufig hohe Konventionalstrafen vereinbart, wenn der Lieferant die vereinbarten Fristen nicht einhält.

Praxisbeispiel einer Einzelbeschaffung

In der Praxis gibt es Einzelbeschaffung bei der auftragsorientierten Einzelfertigung oder wenn das Unternehmen Güter nur sehr selten benötigt. Ein Beispiel für Einzelbeschaffung im Bedarfsfall kann die Anschaffung eines neuen Servers sein. Es ist nicht sinnvoll, einen Server zu lagern, da er zum einen Kapital bindet und zum anderen mit jedem Tag an Aktualität verliert. Wird er dann gebraucht, ist er nicht mehr auf dem neuesten Stand der Technik. Er lässt sich über den Einkauf im Bedarfsfall dennoch schnell beschaffen, da er bei den entsprechenden Lieferanten in den E-Katalogen gelistet ist.

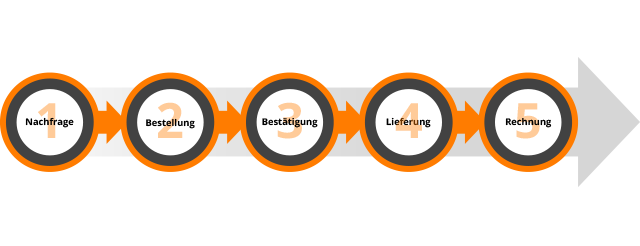

Prozessschritte einer Einzelbeschaffung im ERP-System

Auch wenn die Einzelbeschaffung aufgrund eines individuellen Auftrags erfolgt, sind die Prozessschritte im operativen Einkauf immer gleich und wiederholen sich bei jedem neuen Einzelauftrag. Hier geht es um den eigentlichen Bestellvorgang der notwendigen Materialien und Güter. Mithilfe eines IT-gestützten ERP-Systems können Unternehmen alle Informationen elektronisch erfassen und entsprechend weiterverarbeiten. Das funktioniert beispielsweise mit einem ERP-System von SAP und mit E-Procurement.

Der erste Schritt ist die Nachfrage des Kunden. Aufgrund eines Auftrages schickt die Fachabteilung eine Bedarfsmeldung an den Einkauf. Die Fachabteilung ist der Bestellanforderer. Der Mitarbeiter im Einkauf wählt in einem E-Katalog die gewünschten Produkte aus und sendet die Anfrage elektronisch an den Lieferanten. Der Einkauf ist der Besteller im Unternehmen. Ist der Auftrag beim Lieferanten eingegangen, verschickt dieser eine Auftragsbestätigung. Dieses Feedback ist wichtig für das Unternehmen, um frühzeitig über Termin- oder Mengenabweichungen informiert zu sein. Anschließend bringt der Lieferant die Ware umgehend auf den Weg zum Kunden – die Lieferung erfolgt. Die ausstehende Rechnungserstellung findet mit einem IT-gestützten System ebenfalls vollautomatisch und elektronisch statt.

Dabei ist wichtig, dass der E-Katalog sehr detailliert ist. So lassen sich die einzelnen Produkte im System leicht voneinander unterscheiden, Rückfragen sind nicht notwendig. Das beschaffende Unternehmen und der Lieferant arbeiten somit am gleichen System, was die Fehlerquote bei der Bestellung und Bestellabwicklung erheblich reduziert. Wenn es keinen elektronischen Katalog gibt, ist es sinnvoll, die Bestellung in Form einer Liste an den Lieferanten weiterzugeben oder über ein vorgedrucktes Formular.